日本人の死因第1位のがんは、今や2~3人に1人がかかるとされている病気であり、

1985年から現在に至るまで、罹患数、死亡数共に年々増加の傾向にあります。

国立がん研究センターがん対策情報センターの調査によれば、

「年齢階級別がん罹患率」は30~40代では女性が男性よりやや高く、

50代に入って男女ともに急増。

そして60代以降は女性より男性が顕著に高くなるという結果が出ています。

もはや珍しい病気ではなく、この人が!あの人が?と

がんにかかった話をよく耳にするようになりました。

がんに関する話を見聞きする度、不安になる方も多いと思います。

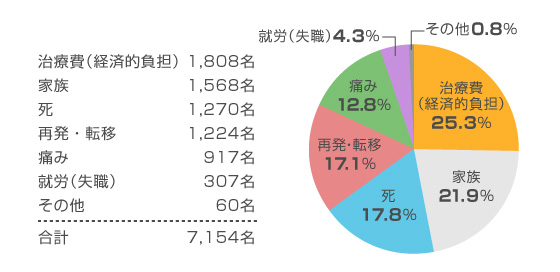

アフラックががんの経験のない方対象に行ったアンケート

「がんと聞いて最初に何を心配しますか?」の回答結果によると、

「治療費(経済的負担)」が25.3%と最も多く、

次いで「家族」(21.9%)など自分自身に関する問題よりも、

むしろ自分を取り巻く周辺への心配が先に立つ傾向が見られます。

http://www.aflac.co.jp/gan/yokuwakaru/ganlist/survey/page01.html

http://www.aflac.co.jp/gan/yokuwakaru/ganlist/survey/page01.html

がんの治療方法にはどんなものがあるのか。

ご存知のように現在のがん治療は、

手術・抗がん剤治療・放射線治療、

大きく分けてこの3種類です。

実際には、ケースに合わせて、これらの療法やほかの方法を組み合わせて治療が行われていきます。

標準治療であれば保険適用となる3割の負担で済みますが、

免疫力をアップさせる健康食品・サプリメントも利用など補完代替医療を利用した場合、

多くの治療費は全額自己負担のため非常に高額になる可能性があります。

がんの3大療法

手術

手術は、がん治療の入り口とも言われています。

手術によってがんになってしまった部分とその周辺を取り除きます。

早期発見やがんが小さく転移もしていない場合は、簡単で効果的です。

最近では、内視鏡手術など、より負担のない手術も増え、

入院日数も少なくてすむ傾向にあります。

手術費用はケースにより、また手術方式によりかなり開きがあります。

例えば、胃がんの場合で見てみると、

内視鏡を使った手術は30万円程度ですが、

一部を切除しなければならない手術の場合は、130万円くらいかかるということです。

抗がん剤治療(薬物療法)

化学物質(抗がん剤)を利用してがん細胞の増殖を抑え、がん細胞を破壊する治療法です。

手術だけではすべてのがんを取り除き切れない場合や、

手術後の再発防止などに使われるのが抗がん剤で、

体のどこにがん細胞があっても攻撃することができる全身療法です。

白血病や悪性リンパ腫などの手術が対象とならない癌には有力な治療法となります。

正常な細胞に対しても攻撃してしまうので、副作用があり心身へのダメージがあること、

そして効果が出るまで治療期間がかかるため、それなりに費用もかかることが難点です。

抗がん剤治療は、投薬と休止のサイクルを決めた治療計画をつくり、

効果を見ながらそれを繰り返すことで行われ、

1コースあたりにかかる費用は100万円程度が平均だと言われています。

放射線治療

放射線をがんに対して照射することでがん細胞を破壊するという治療法です。

手術に代わる根治療法のほか、再発の予防のためにも用いられます。

放射線を浴びることそのものには痛みもなく、手術や抗がん剤に比べると、

身体への負担や副作用は少ないと言えます。

放射線治療の費用も、方法によって変わりますが、

おおむね3cm程度の小さな病巣に対して行われることが多い定位放射線照射という方法で、

60万円程度と されています。

放射線治療は比較的新しい技術であり、

今もどんどん新しい方法や機器などが研究されている分野です。

中には保険適用外のいわゆる先進医療と呼ばれるものもあります。

まだ十分に検証されていないため、国が承認した特定の医療機関でしか行われておらず、

費用も全額自己負担になる治療法です。

放射線治療のうち、重粒子線治療や陽子線治療などがそれにあたり、

これらの費用は300万円程度にもなるうえ、先進医療の治療法は公的保険が使えません。

第4の治療法と呼ばれる免疫細胞療法

がんの治療は上記の三大治療法

「手術」「抗がん剤治療(薬物療法)」「放射線療法」以外に、

最近では免疫療法が注目されています。

本人の細胞を体外で大量に数を増やし、

機能を増強あるいは付加した上で体内に戻して行なわれる治療法で、

目に見えないがんや転移防止に有効な全身療法です。

他の治療と比べると副作用が極めて少なく、身体への負担が軽い治療法と言われています。

免疫療法は標準治療にはなっていませんが、

一部の医療機関では、「先進医療」の指定を受けています。

このようなことから、標準治療である手術、化学療法、放射線療法に次ぐ

「第4の治療法」とも呼ばれています。

がん治療には、およそいくら程必要なのでしょうか?

治療費は、先進医療認定施設の間においても、

さらに専門クリニックの間においても各施設・クリニックによりさまざまですが、

1コース*(1クール)6回の治療の目安は150万円~190万円です。

一般的な治療の場合、部位の違いによって異なりはするが、治療費は概ね100万円程度

手術や入院にかかる日数は短くなってきているのが最近の傾向です。

ですが、がんは手術などを終えた後も再発に注意して、

抗がん剤治療などを継続する必要がある場合が少なくありません。

治療にかかるお金は病期(進行度)によって大きく変わるといわれています。

例えば、早期がんの場合、最初に手術で切除します。

その後に再発防止の治療として抗がん剤や放射線治療をしたり、

乳がんであればホルモン治療をしたりします。

ですから一番お金がかかるのは1年目で、

その後年数が経過するにつれて金額が減っていきます。

進行がんの場合、手術では取れないため抗がん剤治療をするとなると、

仮にABCDという4種の抗がん剤があったとして、

Aが効かなかったらB、Bが効かなかったらCと抗がん剤を変えていきます。

効果の高い抗がん剤は薬価も高いので、使えば使うほど、

治療期間が長ければ長いほど治療費は増加してしまいます。

よって、どの病期で発見されるかというのは非常に大きいといえます。

がんは治療の期間が長いということ、お金も多くかかる可能性があることを考慮し、

がんにかかったからといって安易に会社を辞めてしまうのではなく、

仕事を続けながらの治療を目指すことが大事です。

今は抗がん剤治療も外来で受けられますし、吐き気などの副作用を抑える薬も開発されているため、

仕事を続けながら、つまり収入を得ながら治療を行えるようにもなっています。

よく「5年生存率」という言葉が聞かれるように、

がんの完治の目安が治療後5年間再発しないことというのがあり、

それはすなわち、5年間は再発予防や検診などで

通院しなければならない可能性があるということです。

もちろん、術後の検診などは毎月というわけではないでしょうから、

5年間ずっと病院に通い続けるわけではありません。

ですが、がんは手術したら終わり、というようなものではないことは知っておく必要があります。

もし、自分ががんになってしまったら、なるべく体に負担なく、

ストレスなくそして確実に治したいと誰もが願うことです。

そして前向きに治療に専念するためにも、せめて金銭面での不安はなくしたいものです。

がん保険や医療保険を活用したりすることで

その費用的負担を軽減させることは充分に可能になりました。

費用負担で悩まず、納得できる治療を受けたいものです。

出展:

がん保険がよくわかるサイトhttp://www.aflac.co.jp/gan/yokuwakaru/ganlist/survey/page01.html

がん保険の教科書

http://hokensc.jp/gan/chiryouhi.html

がん治療.com

http://www.ganchiryo.com/prevention/cure.php#this_01

がん治療費.com

http://ganchiryohi.com/treatment/meneki/kassei.html

Livedoor NEWS ガンにかかると治療費は1千万?ガン治療の経済的負担の実態

http://news.livedoor.com/article/detail/10173878/

期間中ずっと同じ

期間中ずっと同じ

{kind=link}

{kind=link}