弊社からのおしらせ 2016/06/14

ゴルファー必見。 お役立ち情報!

Category: 弊社からのおしらせ

弊社からのおしらせ 2016/05/13

【カード利用 ポイントは貯まるけど要注意!】

風邪を引いたら病院に行くように

お金のことで悩んだらFP(ファイナンシャルプランナー)に相談しよう

ということで、ファイナンシャルプランナーの中村芳子さんの記事をご紹介いたします。

今回はクレジットカードについてです。

ゴルフ場の支払いやネットでのお買い物などで利用される方も多いのではないでしょうか?

________________________________

ポイント目的でクレジットカードを使う人は増えている。

毎月決まって払う光熱費や保険料をカード支払いにするだけで、ポイントが貯まるなら、

こんないいことはない?

でもちょっと気をつけて。カード払いは決済するまで「借金」。

いまは元気で毎月給料が入るけど、急に病気や事故、失業なんてことになったら、

借金は重くのしかかってくる。

それにクレジットカードだと、現金払いよりつい15%多く使ってしまうという統計もある。

家計の14%がカード払いということは、14%が常に借金状態。

家計支出が月40万円の家庭で、5万6000円の恒常的な借金があることに。

翌月払いや一括払いなら利息はゼロだけど、

分割やリボの金利は10〜15%とベラボーに高いよ。気をつけて!

ちなみに、私はクレジットカードでしか買えないもの以外は、

いつもにこにこ現金かデビットカード払いです。

http://www.nikkei.com/article/DGKKASGC27H10_S5A300C1MM0000/

________________________________

中村芳子さんのサイト 今やっておくべきお金のこと ぜひご覧下さい。

弊社からのおしらせ 2015/09/14

貯蓄ができる体質になるには?

◆キャッシュフローとバランスシート◆

|

◆支出・負債管理の重要性◆

|

|

◆強制的に貯蓄をする方法◆

|

|

三井住友海上代理店 中央リスクコンサルタントからのお知らせ 弊社では、損害保険・生命保険はもちろん、資産運用・ライフプランニングなど様々なご相談にお答えいたします。ご質問等はこちらまで御遠慮なくお問い合わせください。 |

|

生命保険をお考えの方へ。

こんにちは、中央リスクコンサルタント インターネット事業部です。 弊社では、下記の保険会社の生命保険商品を取り扱っております。

★ちょっと関心があるので、資料請求をしたい。

★過度なセールスは困るが、簡単な商品説明や疑問点は電話やメールで答えてほしい。

★資料をじっくり読んだ上で、検討したい。

とお考えのお客様に、安心して生命保険選びをしていただきたいと思っております。

弊社の勧誘方針は、以下のようになっております。![]()

生命保険ご加入をお考えのお客様は、この機会に弊社の取り扱い商品をご検討の程、よろしくお願いいたします。

★保険に関するご質問・ご相談は、お気軽にお問い合わせください(相談無料)

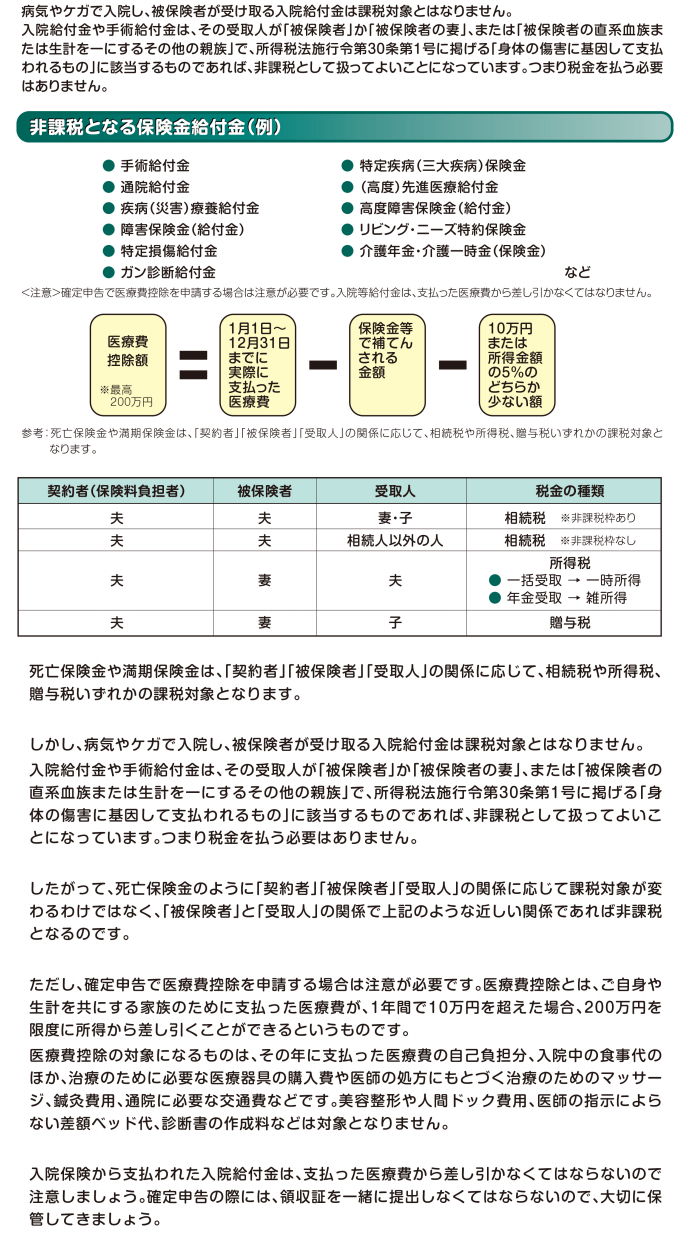

★医療保険・がん保険の給付金にかかる税金は?

|

三井住友海上代理店 中央リスクコンサルタントからのお知らせ 弊社では、損害保険・生命保険はもちろん、資産運用・ライフプランニングなど様々なご相談にお答えいたします。ご質問等はこちらまで御遠慮なくお問い合わせください。 |

|

弊社からのおしらせ 2015/06/22

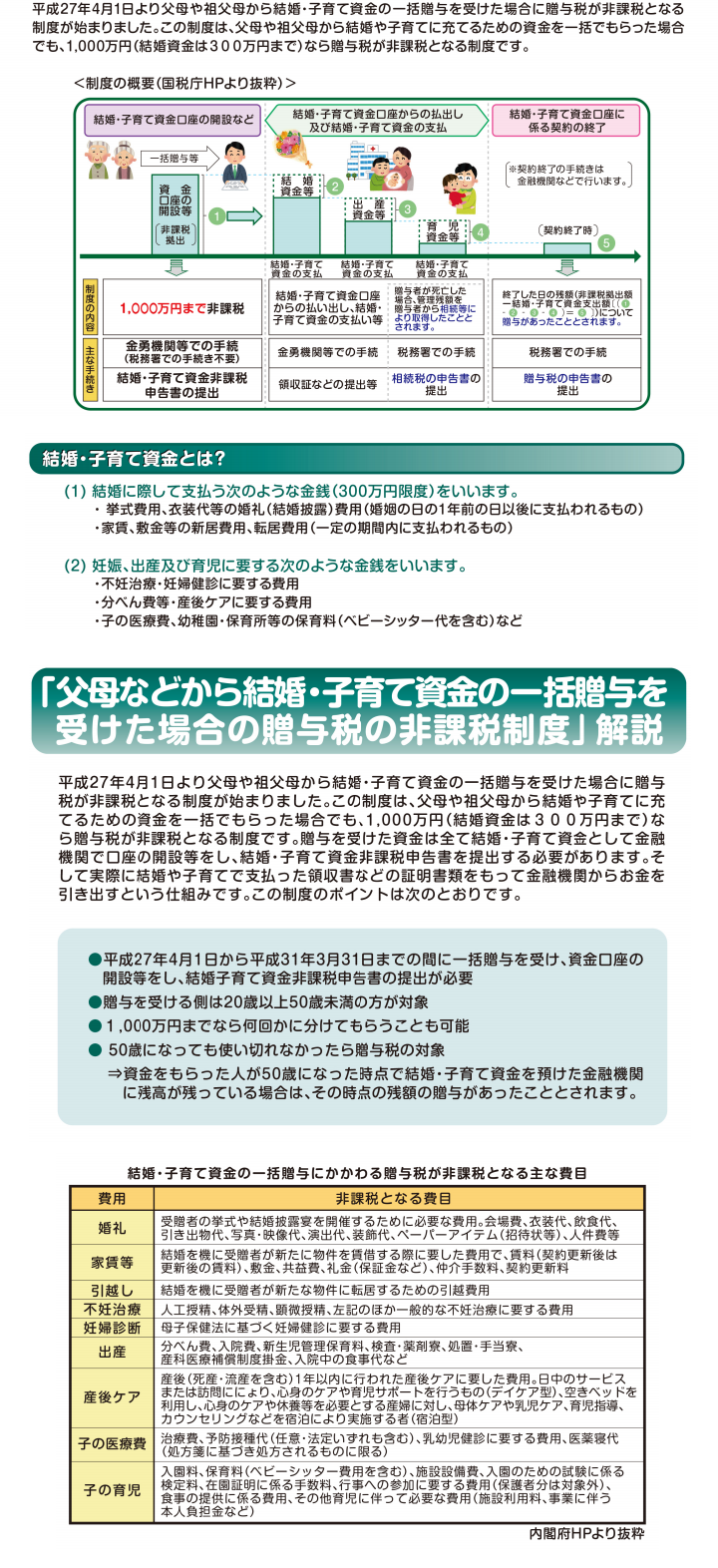

結婚や子育て資金を一括贈与されたら・・・

弊社からのおしらせ 2015/06/22

危険自転車への注目が高まっています!

改正道路交通法の施行に伴い、平成27年6月1日から、自転車運転中に危険なルール違反を繰り返すと、自転車運転者講習を受けることになりました!

◆自転車運転者講習制度の流れ

①自転車運転者が危険行為を繰り返す(3年以内に2回以上)

↓

②交通の危険を防止するため、都道府県公安委員会が自転車運転者に講習を受けるように命令

↓

③講習の受講(3時間:講習手数料5,700円) ※受講命令に違反した場合…5万円以下の罰金

◆講習の対象となる危険行為とは・・・

信号無視、一時不停止、酒酔い運転、ブレーキ不良自転車運転 など・・・

自転車には自賠責保険がありません。備えは万全ですか?

★自転車事故に備えられる保険があります!

インターネットでお手続きできる三井住友海上の保険です。

●自転車で相手を傷つけた。

●相手の持ち物を壊した。

●自転車事故で転倒した。

三井住友海上のGKケガの保険では、自転車事故における加害者・被害者双方のリスクを補償することができます。保険料などの詳しい内容はこちらをご覧ください。

弊社からのおしらせ 2015/02/18

24歳未満と65歳以上が死傷者の過半数を超える!

自転車事故の死傷者の多くは「高齢者と子ども」です!

★自転車事故に備えられる保険があります!

インターネットでお手続きできる三井住友海上の保険です。

●自転車で相手を傷つけた。

●相手の持ち物を壊した。

●自転車事故で転倒した。

三井住友海上のGKケガの保険では、自転車事故における加害者・被害者双方のリスクを補償することができます。保険料などの詳しい内容はこちらをご覧ください。

「もめない」相続対策!生命保険金って相続財産?

Aさんに、子どもはいません。夫のBさんには前妻との間に息子がいます。Bさんは、受取人をAさんに指定して、生命保険をかけています。万が一の時、支払われる生命保険金は、すべてAさんのものでしょうか?それとも、前妻の息子と、相続分にしたがって、分けなければならないのでしょうか?

生命保険の契約をしたときに、被保険者や保険金受取人を指定します。相続が発生すると、生命保険金は受取人の財産になります。他に相続人が何人いようとも、受取人に指定された方だけが、原則受け取る権利があります。遺産分割する必要はありません。金融機関で凍結されることもありません。

生命保険の保険金は、預金や土地、その他、故人の財産とは異なります。「みなし相続財産」として相続税の対象にはなりますが、受取人の固有の財産ということで、保険金は受け取ることができるのです。よって、このケースでは支払われる生命保険金はすべてAさんのものになります。

生命保険金が相続財産となるかどうかは、受取人が誰と指定されているかによって変わってきます。生命保険の受取人が亡くなった本人であった場合、つまり、自分を受取人として自分に生命保険をかけていたときは、生命保険金は相続財産となります。これに対し、受取人が亡くなった本人ではなかった場合には、生命保険金は相続財産とはなりません。

ところで、相続は、被相続人の死亡した時の財産を基準に分配されますが、生前にたくさんの財産を贈与されている人がいる場合には、その点を考慮しないで分配すると不公平になってしまいます。そこで、民法では、相続人のうちで、このように生前贈与(遺贈も含む)を受けている人がいる場合には、この生前贈与分の財産も、相続分の前渡しとみなして、相続財産に加え、遺産の分配をすることとしています。この生前贈与分を特別受益といいます。

たとえば、Bさんが死亡し、相続財産が5000万円、相続人はAさんと前妻の息子で、Aさんは以前Bさんから2000万円を贈与されていたという場合、5000万円をAさんと前妻の息子で2500万 円ずつ分けるのではなく、相続財産に生前贈与分を加算した7000万円を半分にし、3500万円をAさんに、残りの3500万円を前妻の息子に分配することになるのです。

では、生命保険金はどうでしょうか。相続人のうちの一人が生命保険金の受取人として保険金を受けとった場合は、その実質はその相続人が被相続人から生前贈与ないしは遺贈を受けたのとあまり変わりません。そこで、そのような場合、生命保険金そのものは相続財産ではないものの、相続人間の公平をはかるために、生前贈与や遺贈の場合と同じように、特別受益とみるべきではないかということが主張されたのです。

この点は、平成16年10月29日に、最高裁判所の判例がでて、「生命保険金は特別受益ではない」と結論付けられています。つまり、生命保険金を相続財産に持ち戻して、相続人同士で分配する必要はありません。

とはいっても、まったく例外がないわけではありません。最高裁の判例でも例外の発生する余地が残されています。具体的には、支払われた保険金の額や、その保険金の遺産の総額に対する比率、受取人の被相続人に対する貢献度合いなど、あらゆる事情を総合的に判断したうえで、生命保険金の支払いが、他の相続人との関係で、著しく不公平であるような場合には、生命保険金も特別受益にあたることになります。

そして、生命保険金が特別受益にあたる場合には、特別受益分として

(1)被相続人が支払った保険料総額

(2)被相続人死亡時の解約返戻金額

(3)払い込んだ保険料の保険料全額に対する割合を保険金に乗じた金額

などを相続財産に持ち戻してから、遺産分割をすることとなるのが一般です。

以上のとおりですので、本ケースでも、事情によっては、生命保険金の一部を、相続財産に持ち戻して、遺産分割協議をしなければならない場合もあります。

なお、相続放棄をして生命保険金を受け取る場合、相続財産の基礎控除( 5,000万円 + 1,000万円 × 法定相続人の数)の対象にはなりますが、生命保険の非課税枠(500万円×相続人の数)は受けられません。非課税枠のメリットはありませんが、保険金を受け取れるメリットと比較すると比べ物にならないはずです。

生命保険の活用が「もめない」相続対策の大きな助けになるかもしれません。